こんばんは。とんたんです。

私は企業型DC(企業型確定拠出型年金)の運用ってそんなに気になりません。

少しでもお金が増えていればもう満足。

みなさんもそうなんでしょうか?

もっとも初めのころは気になってました。

投資のことなんて全然分からず、よく分からない人が如何にも組み入れそうな投資配分である定期預金に100%!

最初はそのポートフォリオから始めました。

何も分かって無いかつての自分には、結局それがベストだったと思いますけどね。

その後、少し投資信託のことが分かってきた私はバランスファンドやターゲットイヤーファンドに鞍替えして分散させました。

しかし、投資信託はファンド内で十分に分散されているのでいくつも組み入れてごちゃごちゃさせる必要は無いということやターゲットイヤー系の弱点なんかを知ってバランスファンド一本にまとめました。

次第に長期投資では債券よりも株式の方が期待リターンは高くなることを知りました。

また、いろいろな国に投資する事でリスク分散できること、日本に住んでいるんだからそれだけで日本のリスクを背負っていること、そもそも日本の株価はボラティリティが高く長期投資にはあまり向いていないということを学びました。

企業型DCは60歳まで引き出せないのならどうしても長期投資になります。

それだったら以上の理由により株式100%にしよう。それも全て外国株に。

ということで100%外国株式インデックスファンド1本のポートフォリオにしました。

ちなみに私の会社で利用している企業型DCは新興国株式の組み入れが無いため、投資先は先進国株式ファンドになります。

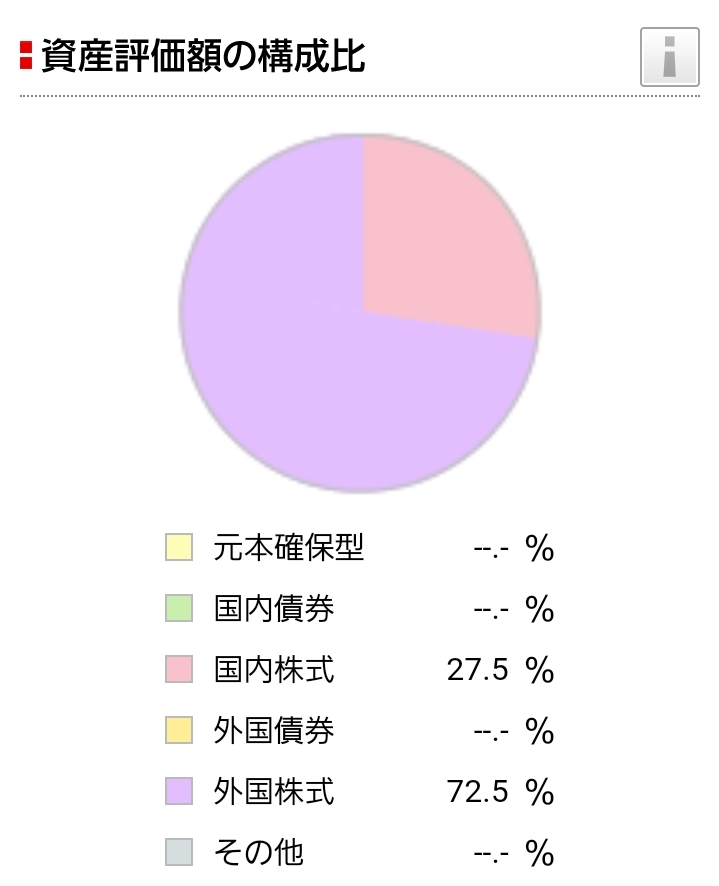

そして今現在は外国株式:国内株式=70%:30%のポートフォリオになっています。

日本株を未だ悲観する人も多いですが、私としては日本株の夜明けは近い。

そんな気もして期待を込めて組み入れました。

その際、組み入れ比率をどうしようか迷いました。

ポートフォリオの30%が国内株式。ちょっと日本に期待をかけすぎているのかもしれません...。

毎月3000の拠出になりますので投資金額はショボいです...。

拠出金10万2千円ですので拠出期間は34ヶ月、2年と10ヶ月になりますね。

今、相場がすごくいいのにトータルリターンは22.37%。

それでも着実に増えているお金を見てにんまり。

これが自分で開設した特定口座のリターンだったらなぜか全然満足できません。

すっっっっっごい不満に思っちゃいますね!

なぜなんでしょう?

企業型DC拠出金額の絶対値がショボいからでしょうか?

60歳までどうあがいても引き出せないからゆっくりやればいいやと思うからでしょうか?

はたまた選べるファンドが少なくもうこれ以上の最適解は無いと自分の中で府に落ちたからでしょうか?

たぶん、全部ですね。

それではみなさん、GOOD BYE!